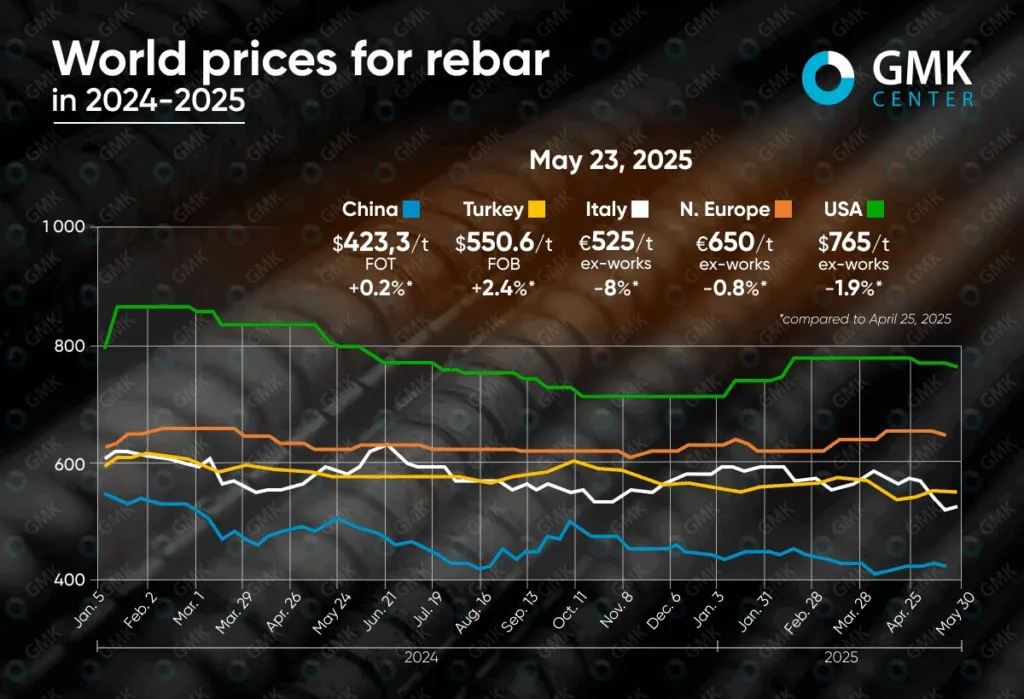

به گزارش تجارت نیوز، با وجود افزایش قیمتها در ترکیه و چین، اکثر بازارهای جهانی در ماه مه ۲۰۲۵ با تقاضای کم، کاهش فصلی در بخش ساختوساز و فشار قیمتی مواجه بودند. تنها در چین و ترکیه افزایش جزئی قیمت مشاهده شد، اما روند کلی بازار همچنان محتاطانه باقی ماند.

ترکیه

بازار میلگرد ترکیه در ماه مه رشد محدودی را تجربه کرد که ناشی از تقاضای ضعیف و هزینههای بالای تولید بود. قیمتها تا ۳۰ مه ۲.۴ درصد افزایش یافته و به ۵۵۰.۶ دلار در هر تن (FOB) رسید، اما سرعت رشد در نیمه دوم ماه بهطور قابلتوجهی کاهش یافت. در هفته پایانی، رشد قیمت تنها ۰.۲ درصد بود و عرضه کلی از ابتدای سال ۲.۲ درصد کاهش یافت.

افزایش قیمت عمدتاً به دلیل افزایش بهای مواد اولیه مانند قراضه و بیلت و توقف موقتی برخی کارخانهها بود. شرکت کاردمیر چندین بار قیمت داخلی را افزایش داد و با پیشنهاد تعویق پرداخت خریداران را جذب کرد، اما در ۲۸ مه تنها ۱۲ هزار تن فروش داشت؛ سه برابر کمتر از دو هفته قبل.

در بخش صادرات، تولیدکنندگان ترک با تقاضای پایین مواجه شدند. پس از بهبود کوتاهمدت در آوریل، خریداران اروپایی به دلیل ذخایر انباشتهشده برای سهمیههای ژوئیه خرید را متوقف کردند. در کشورهای عربی مانند یمن و فلسطین نیز تقاضا به دلیل بیثباتی سیاسی و محدودیتهای لجستیکی کاهش یافت. در مقابل، صادرات به سوریه و قبرس شمالی با حجم پایدار، نشانهای مثبت بود.

بازار داخلی همچنان ضعیف باقی ماند، نرخهای بهره بالا و مشکلات مالی باعث شد تجار خرید را کاهش دهند و پیش از تعطیلات قربان اقدام به فروش موجودی کنند.

در ژوئن، با از بین رفتن عوامل حمایتی و کاهش فعالیتها در ایام تعطیلات، احتمال اصلاح جزئی نزولی در قیمتها وجود دارد، اما با توجه به عرضه محدود و هزینههای بالا، سقوط شدید بعید به نظر میرسد.

اتحادیه اروپا

بازار میلگرد در اتحادیه اروپا تحت فشار کاهش فعالیت در بخش ساختوساز و افت قیمت قراضه قرار داشت که موجب کاهش قیمت در اکثر مناطق شد. بیشترین افت در ایتالیا بود؛ تا ۳۰ مه قیمتها ۸ درصد کاهش یافته و به ۵۵۰.۶ یورو در هر تن (ex-works) رسید. دلایل این کاهش، افت کلی تقاضا بهویژه در ساختوساز مسکونی و رقابت شدید بین تولیدکنندگان پس از بازگشت کامل به تولید پس از توقفهای آوریل بود.

با وجود برخی انتظارات برای افزایش قیمت در پایان ماه به دلیل افت قیمت قراضه، روند کلی همچنان منفی باقی ماند. فعالان بازار از نیاز به تخفیف برای جذب قراردادهای بزرگ خبر دادند، که نشاندهنده مازاد عرضه و فعالیت خرید ضعیف است.

در شمال اروپا، قیمتها کمتر افت داشت؛ تا ۲۳ مه، ۰.۸ درصد کاهش یافته و به ۶۵۰ یورو در هر تن رسید. این نخستین کاهش پس از دورهای طولانی از ثبات بود. با این حال، قیمتها هنوز ۳.۲ درصد بالاتر از ابتدای سال هستند، که بخشی از آن به کمبود در بازار آلمان ناشی از توقف تولید در کارخانه ریوا هنینگسدورف بازمیگردد. این وضعیت به سایر تولیدکنندگان آلمانی مانند BSW و Feralpi Riesa این امکان را داد تا قیمتهای نسبتاً بالایی تا ۶۹۵ یورو در هر تن را حفظ کنند.

بازار فرانسه باثبات باقی ماند، اما با افزایش فشار بر حاشیه سود مواجه بود. عرضه ارزانتر از ایتالیا و اسپانیا رقابت را بهویژه در مناطق جنوبی افزایش داد و مانع از افزایش قیمت داخلی شد.

در ژوئن، اگر قیمت قراضه افزایش یابد، احتمال اصلاح موقتی قیمتها وجود دارد، اما تقاضای فصلی ضعیف، توقف پیش از تعطیلات و کاهش فعالیت در بخش مسکن رشد را محدود خواهد کرد. تمرکز بر پروژههای زیربنایی باقی خواهد ماند که بخشی از تقاضا را حفظ میکند.

ایالات متحده آمریکا

در ماه مه، قیمت میلگرد در آمریکا ۱.۹ درصد کاهش یافته و به ۷۶۵ دلار در هر تن رسید و به دو ماه ثبات پایان داد. با وجود اینکه قیمتها هنوز ۷.۷ درصد بالاتر از ابتدای سال هستند، بازار نشانههایی از ضعف نشان میدهد که ناشی از کاهش تقاضا، نوسان در بازار قراضه، مازاد موجودی و عدم قطعیت درباره تعرفههاست.

عامل اصلی فشار بر بازار، ضعف فعالیت ساختوساز بود. گزارش AIA برای ششمین ماه متوالی کاهش در شاخص طراحی معماری را نشان داد و دادههای Dodge نیز کاهش در شروع پروژهها را تأیید کرد. این وضعیت موجب احتیاط خریداران و کاهش فعالیت در فصل پرکار بهار شد.

همزمان، بازار قراضه در ماه مه بین ۲۰ تا ۵۰ دلار در هر تن کاهش یافت و چشمانداز ژوئن نیز ضعیف باقی ماند. بسیاری از کارخانهها خرید قراضه را تا ۵۰ درصد کاهش دادند تا حاشیه سود را حفظ کنند. همچنین انتظار میرود عرضه از کارخانه جدید Hybar در آرکانزاس افزایش یابد و فشار بیشتری بر قیمتها وارد کند.

واردات نیز تحت تأثیر قرار گرفته است: تعرفههای جدید بر واردات از مکزیک و کانادا موجب کاهش قراردادهای جدید شده و اگرچه موجودی بنادر (بهویژه در هیوستون) بالاست، اما محمولهها ۳۰ تا ۴۰ درصد کاهش یافتهاند.

در ژوئن، احتمال کاهش بیشتر قیمتها وجود دارد، بهدلیل تقاضای ضعیف، کندی ساختوساز و افزایش عرضه داخلی. عدم قطعیت اقتصادی و انتظارات برای کاهش نرخ بهره همچنان عامل کلیدی باقی خواهند ماند.

چین

بازار میلگرد چین در طول ماه روندی ملایم داشت. پس از سه ماه رکود، قیمتها ۰.۲ درصد افزایش یافت و به ۴۲۳.۳ دلار در هر تن (FOT) رسید. با این حال، نسبت به سال گذشته ۵.۳٪ کمتر است که نشاندهنده شرایط دشوار بازار است.

هفتههای اول ماه با کاهش تقاضا همراه بود: پس از تعطیلات، بهدلیل ضعف فصلی، بارشهای جنوب و پایان دوره خریدهای پیشفصل، تقاضا افت کرد. همزمان، عرضه افزایش یافت: برخی کارخانهها پس از توقف، تولید را از سر گرفتند و بیشتر کارخانهها به تولید میلگرد روی آوردند که باعث افزایش موجودیها و فشار قیمتی شد.

در اواسط ماه، بهدلیل اخبار مثبت غیرمنتظره از مذاکرات تجاری آمریکا-چین، احساسات بهطور موقت بهبود یافت که باعث افزایش کوتاهمدت قیمتها شد، اما رشد سریع عرضه و تقاضای محدود مانع تقویت بیشتر بازار شد.

در پایان ماه، بازار بار دیگر تضعیف شد. با وجود کاهش جزئی در موجودیها، فعالیت تجاری افت کرد. تولیدکنندگان در شرق چین قیمتها را حفظ کردند اما مجبور به ارائه یارانههایی به تجار شدند تا زیانها را جبران کنند، که نشاندهنده وضعیت فروش دشوار بود.

در ژوئن، انتظار میرود قیمتها تحت فشار بیشتری قرار گیرند؛ بهدلیل کاهش فصلی تقاضا در فصل بارندگی، ادامه تولید بالا و چشمانداز نامطمئن صادرات. روندهای بعدی بازار بستگی به موفقیت دور بعدی مذاکرات تعرفهای و احتمالات برای مشوقهای دولتی خواهد داشت.

منبع: فولاد نیوز