به گزارش تجارت نیوز، پتروشیمی خارک، با هدف جلوگیری از سوزاندن گازهای حاصل از استخراج نفت در منطقه فلات قاره ایران (جزیره خارک) و تبدیل آن به محصولات با ارزش در سال 1346 به ثبت رسید.

مجتمع پتروشیمی خارک برای صادرات تولیدات خود دو اسکله اختصاصی دارد که قابلیت بارگیری کشتیهایی با ظرفیت ۴۵ هزار تن را دارند؛ نکته قابل توجه اینکه تمام محصولات شرکت به خارج از کشور صادر میشود!

سهام پتروشیمی خارک نیز با ارزش بازار 56 هزار و 520 میلیارد تومانی در بورس تهران معامله میشود و در دستهبندی شرکتهای بزرگ قرار میگیرد. گروه پتروشیمی تابان فردا 38.9 درصد، سرمایه گذاری نفت و گاز و پتروشیمی تامین 18.6 درصد، صندوق بازنشستگی کشوری 12.5 درصد و صندوق بازنشستگی وظیفه و از کارافتادگی 10.7 درصد از کل سهام پتروشیمی خارک را در اختیار دارند.

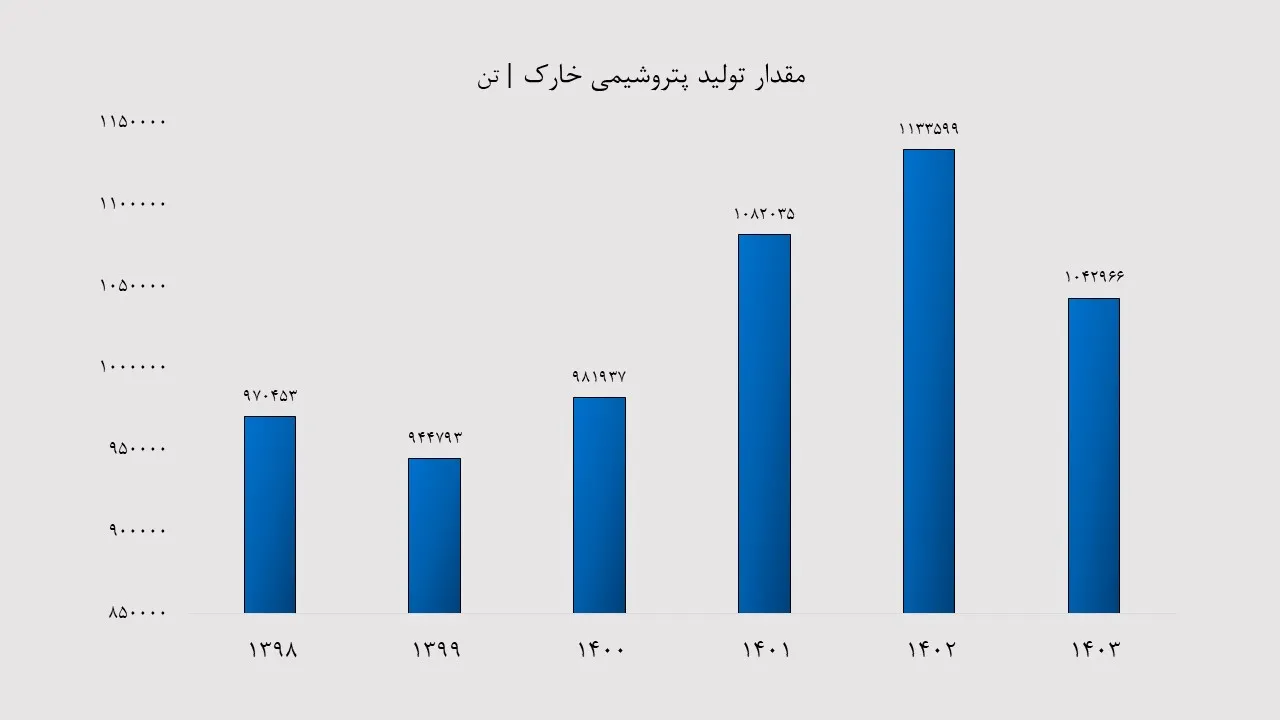

دوری شخارک از رشد و توسعه با کاهش مقدار تولید

بر اساس صورتهای مالی و گزارشهای تفسیری حسابرسی شده سال 1403 که در سامانه کدال منتشر شده، مقدار تولید شرکت پتروشیمی خارک در سال 1403 جمعا یک میلیون و 42 هزار و 966 تن بوده است که با افت هشت درصدی نسبت به سال 1402 مواجه شده است.

در سال های 1400 تا 1402، مقدار تولید شرکت رو به رشد بوده، اما در سال 1403 به دلیل تحریمها، کمبود گاز، مدیریت ناکارآمد، کمبود سرمایهگذاری و عدم نوسازی تجهیزات، روند تولید کمی ضعیفتر شده است.

مقدار تولید شرکت در بازه پنج ساله نیز، فقط 7.5 درصد افزایش یافته و از 970 هزار و 453 تن به یک میلیون و 42 هزار و 966 تن رسیده است که آن را از رشد و توسعه واقعی دور میکند.

رشد نرخ متانول و پروپان؛ مانع افت فروش پتروشیمی خارک

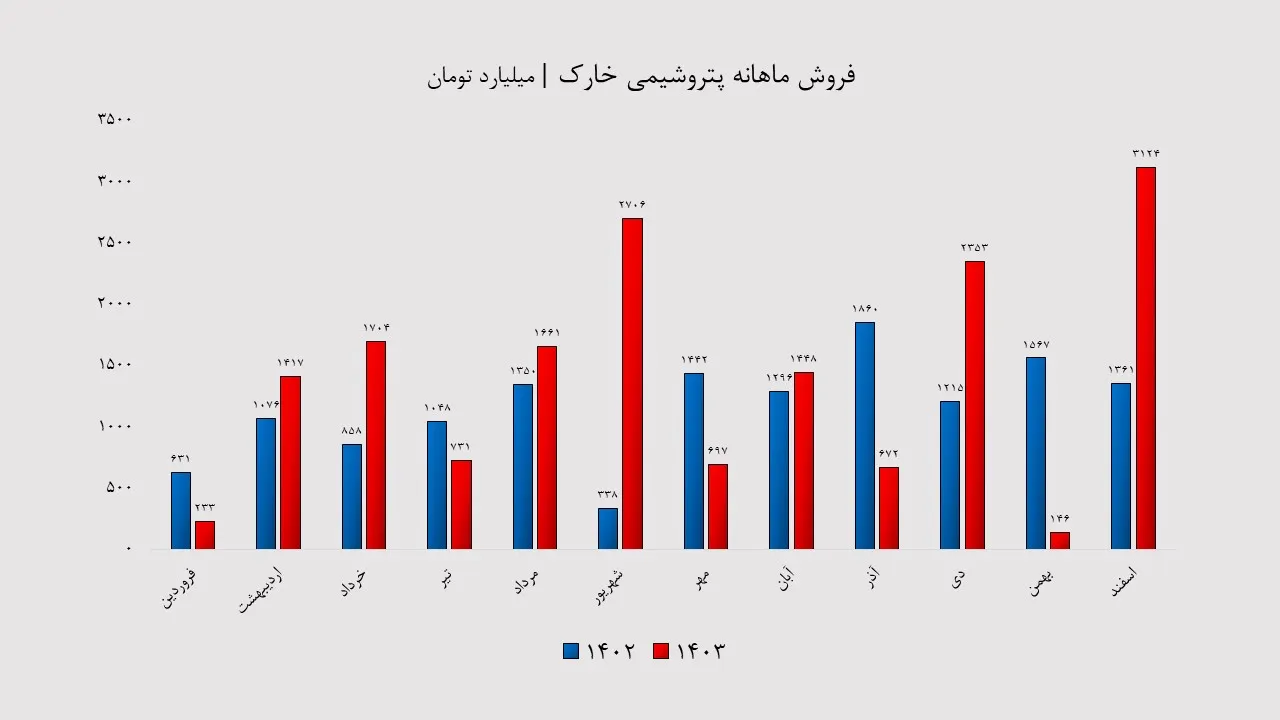

پتروشیمی خارک، رشد مبلغ فروش را مدیون افزایش نرخ محصولات است که باعث شده، فروش 14 هزار و 50 میلیارد تومانی شرکت در سال 1402 با رشد 20 درصدی به 16 هزار و 839 میلیارد تومان در سال 1403 برسد.

متانول 55 درصد از محصولات تولیدی این پتروشیمی را تشکیل میدهد که نرخ آن در سال 1403 از 10 میلیون تومان در هر تن به 13 میلیون و 963 هزار تومان رسیده است که اگر افزایش 40 درصدی نرخ این محصول نبود، سمت فروش شرکت اوضاع نابسامانی پیدا میکرد!

از طرف دیگر، بوتان 15 درصد، پنتان 13 درصد و پروپان 12 درصد از تولید شرکت را تشکیل میدهند که به صورت میانگین 31 درصد افزایش نرخ را تجربه کردهاند. مطابق انتظار، این رشد نرخ منجر به رشد فروش شده است.

دو فصل تابستان و بهویژه زمستان، دو دوره پرفروش پتروشیمی خارک در سال گذشته بودهاند که با بهار و پاییز اختلاف چشمگیری دارند؛ طوری که در فصل اول 3354 میلیارد تومان، در فصل دوم 5098 میلیارد تومان، در فصل سوم 2817 میلیارد تومان و در فصل چهارم 5623 میلیارد تومان فروش به ثبت رسیده است.

نگاهی به جزئیات نشان میدهد، فروش ماهانه شخارک نسبت به دوره مشابه سال قبل و یا حتی ماه قبل نوسان زیادی دارد؛ بهعنوان مثال، ارزش فروش در فروردین 61 درصد سقوط و در شهریور 701 درصد جامپ کرده است.

رشد فزاینده هزینههای اداری شخارک نسبت به فروش

هزینههای اداری و عمومی شرکت در سال 1403 به مبلغ دو هزار و 128 میلیارد تومان رسیده که 12.6 درصد از کل ارزش فروش را به خود اختصاص میدهد و نسبت به سال 1402 به میزان 54 درصد افزایش یافته است.

طی 6 سال گذشته، هزینههای اداری شرکت بالغ بر 549 درصد (معادل سالانه 91.5 درصد) رشد کرده است؛ این روند حاکی از نبود کنترل بر هزینههاست و اگر مدیریت هزینه در شخارک با همین روند پیش برود، احتمال دارد سود شرکت کاهش پیدا کند.

حفظ حاشیه سود خالص به شرط تقویت فروش

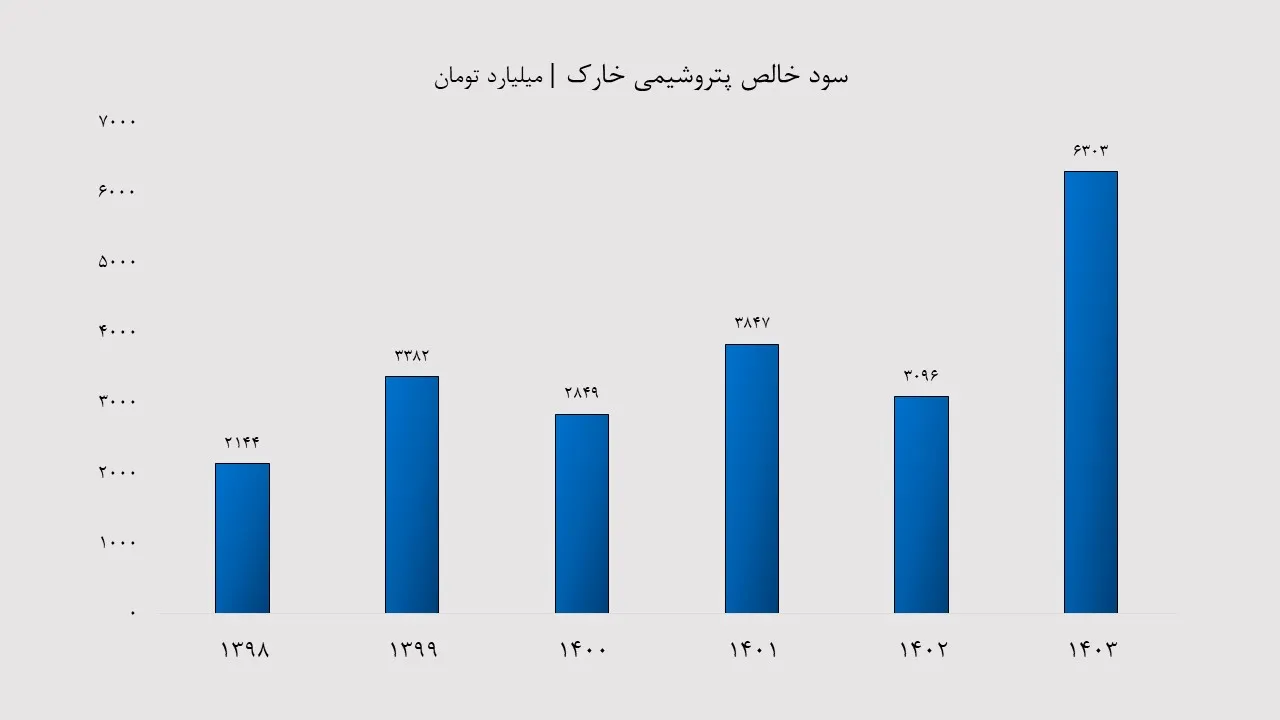

پتروشیمی خارک در سال 1403 به کمک افزایش قابل توجه نرخ متانول، پروپان و تا حدودی بوتان و پنتان توانست 6 هزار و 303 میلیارد تومان سود خالص بسازد که رشد 104 درصدی را نسبت به سال 1402 نشان میدهد.

این شرکت از سود دو هزار و 144 میلیارد تومان در سال 1398 به 6 هزار و 303 میلیارد تومان در سال 1403 رسیده است که نشان از افزایش 294 درصدی سود در این 6 سال دارد. در واقع، میانگین رشد 32 درصدی سالانه سود خالص را میتوان عملکرد مطلوب شرکت در فعالیت و سودآوری در نظر گرفت که حاشیه سود خالص را طی سه سال اخیر، در همان محدوده 37 درصد حفظ کرده است.

گزارشهای بیشتر را در صفحه بازار سرمایه بخوانید.