به گزارش تجارت نیوز، اگرچه به باور اقتصاددانان تورم بلندمدت در اقتصاد ایران ناشی از سلطه مالی دولت بر اقتصاد است که دهه ها به طول انجامیده و همچنان ادامه دارد اما نمی توان از تاثیر نرخ سود بر تورم چشم پوشی کرد و از این رو می توان رابطه متقابلی را برای نرخ سود و تورم در نظر گرفت.

البته اقتصاددانانی چون تیمور رحمانی استاد اقتصاد دانشگاه تهران عقیده دارند که همین نرخ سود پول در نظام اقتصادی نیز ناشی از میل دولت ها به خرج کردن حتی فراتر از منابع درآمدی دولت هاست که سبب می شود تا نرخ بهره با توجه به محدودیت های منابع مالی رو به افزایش باشد.

در چنین دیدگاهی اگر سلطه مالی عام دولت متوسط نرخ تورم ۲۰ درصد را شکل دهد، سیاستگذار پولی نمی تواند نرخ تورم را حول ۱۰ درصد تثبیت کند و اگر سلطه مالی عام دولت متوسط نرخ تورم ۱۰ درصد را شکل دهد، سیاستگذاری پولی نمی تواند نرخ تورم را حول ۵ درصد تثبیت کند.

بر اساس ارزیابی هایی که بانک مرکزی در سال های اخیر در حوزه نرخ سود داشته، چند دلیل را برای بروز نرخ سود بالا شناسایی کرده که تورم انتظاری مهمترین آن است.

تورم انتظاری چیست و چرا مهم است؟

انتظارات تورمی همان انتظاری است که مردم از نرخ تورم در آینده دارند و همین چشم انداز بر آینده رفتارهای اقتصادی آنان اثرگذار است؛ به همین دلیل کارشناسان اقتصادی بر این باورند تورم انتظاری نقش اصلی را در تعیین نرخ بهره اسمی، ایفا می کند؛ البته، این بدان معنی نیست که در کوتاه مدت عوامل دیگر نمی توانند سبب تغییر قابل توجهی در نرخ بهره حقیقی در اقتصاد شوند.

در توضیح این پدیده باید گفت که افزایش نرخ تورم انتظاری سبب افزایش نرخ بهره اسمی می شود زیرا با افزایش نرخ تورم انتظاری و انتظار کاهش قدرت خرید، صاحبان منابع مالی خواهان افزودن نرخ تورم انتظاری به نرخ بهره حقیقی موردنظر هستند تا آنان را در مقابل کاهش قدرت خرید محفاظت کند.

چرا نرخ تورم انتظاری دچار افزایش می شود؟

دلیل اصلی افزایش نرخ تورم انتظاری و آن هم تورم انتظاری بلندمدت، تداوم تورم های بالا برای مدتی قابل توجه است زیرا هنگامی که یک تکانه تورمی رخ می دهد و به سرعت ناپدید می شود، عاملان اقتصادی را به این نتیجه نمی رساند که قرار است نرخ تورم برای مدتی قابل توجه بالا باقی بماند اما هنگامی که برای چندین سال نرخ تورم بالا باقی می ماند، فعالان اقتصادی یاد می گیرند و چنین تلقی می کنند که موانع ماندگار بر سر راه کاهش تورم وجود دارد و قرار نیست نرخ تورم به سرعت تغییر مسیر دهد و همین موضوع سبب افزایش نرخ تورم انتظاری یا انتظار تداوم تورم بالا نزد فعالان اقتصادی می شود.

شاهد مثالی این موضوع، شرایط کنونی اقتصاد ایران است؛ افزایش نرخ تورم و تداوم آن از سال 1397 تاکنون سبب افزایش نرخ تورم انتظاری شده و به تبع آن افزایش نرخ بهره اسمی در اقتصاد را به دنبال داشته است؛ گویی صاحب منابع مالی به این جمع بندی رسیده است که چون قرار نیست نرخ تورم چندان کاسته شود و قرار نیست نیروی کاهش قدرت خرید منابع مالی واگذارشده متوقف شود، پس باید نرخ سود اسمی افزوده شود و کاهش قدرت خرید را تا حدی جبران کند.

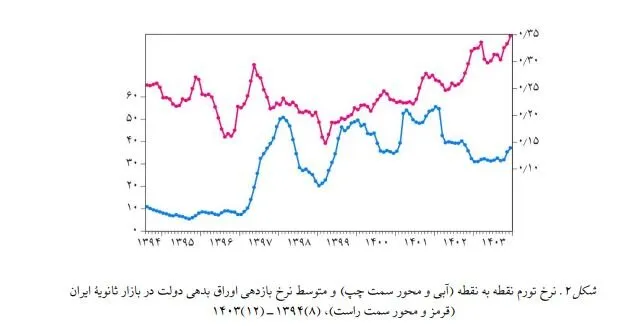

برای درک بهتر این موضوع بهتر است بازار اوراق بدهی دولت که از آبان ۱۳۹۴ به اقتصاد ایران راه یافت، مورد تحلیل قرار گیرد زیرا نرخ بازدهی این اوراق یکی از دقیقترین نرخ سودهای بدون ریسک موجود است؛ از این رو پژوهشکده پولی و بانکی در گزارشی به بررسی نرخ سود در بازار بدهی پرداخته است که نشان می دهد بین نرخ سود و تورم انتظاری رابطه معناداری وجود دارد.

این نمودار نشان می دهد که افزایش نرخ تورم و تداوم آن در سطوح بالاتر نسبت به گذشته و حتی مقاومت آن در مقابل کاهش در سال ۱۴۰۳ دلالت بر آن دارد که نرخ تورم انتظاری عاملان اقتصادی در سطحی بالاتر از گذشته قرار گرفته و همین موضوع سبب فشار برای افزایش تدریجی نرخ سود به صورت بنیادی شده است.

البته نباید فراموش کرد که در هر دوره زمانی همزمان چند عامل بر نرخ سود اثرگذار هستند و فقط نرخ تورم علت تغییرات نیست.

اثر برجام بر کاهش نرخ سود و تورم انتظاری

از این نمودار می توان این نتیجه را هم گرفت که تا آخر سال ۱۳۹۶ نرخ تورم نقطه به نقطه نسبتاً باثبات و به طور ملایم نزولی بوده است، اما سایر عوامل و از جمله بحران بانکی و مشکل دارایی های سمّی در ترازنامه بانکها سبب بالا بودن همه نرخ سودها بوده است و با اینکه نرخ سود بالا بوده، کاهش اندکی را هم تجربه کرده است.

همچنین از زمانی که نرخ تورم در سال ۱۳۹۷ جهش می کند (سال خروج آمریکا از برجام) روند نزولی نرخ سود متوقف می شود و مجدداً در جهت افزایش تغییر می کند.

در سال ۱۳۹۸ با فروکش کردن تورم شدید سال ۱۳۹۷ و به ویژه در اواخر سال ۱۳۹۸ رشد قابل توجه خالص داراییهای خارجی ناشی از واگذاری منابع صندوق توسعه و وفور ذخایر، نرخ سود شروع به کاهش شدید می کند.

در سال ۱۳۹۹ که جهش تورمی بعدی شروع می شود، اگرچه متاثر از وفور ذخایر ابتدا نرخ بهره پایین بوده است، به تدریج با کاهش وفور ذخایر متاثر از رشد شدید نقدینگی و نیاز به ذخایر، نرخ سود شروع به افزایش می کند. درعین حال، فروش گسترده اوراق توسط دولت نیز در افزایش نرخ سود موثر بوده است.

پژوهشکده پولی و بانکی در این گزارش تاکید دارد، از آنجا که پس از سال ۱۳۹۹ نرخ تورم نقطه به نقطه دچار نزول و صعودهای مکرر شده، اما متوسط نرخ تورم بالا باقی مانده است، سبب افزایش نرخ تورم انتظاری عاملان اقتصادی شده و همین موضوع اثر خود را بر نرخ بهره به جا گذاشته است به طوری که در حقیقت اولا نرخ سود اسمی تغییر سطح داده و ثانیاً روند صعودی بارزی را به نمایش گذاشته است که انعکاس افزایش نرخ تورم انتظاری است.

در ادامه این مسیر و در سال ۱۴۰۲ با وجود آنکه نرخ تورم تا حدی تنزل کرده است، مقاومت آن در مقابل کاهش، نشانه ای از بالا بودن نرخ تورم انتظاری تلقی می شود و همین عامل مانع از کاهش نرخ سود اسمی شده است؛ ضمن آنکه تشدید سیاست کنترل ترازنامه، تشدید نیاز مالی دولت، و تشدید تکالیف نیز در بالا نگهداشتن نرخ بهره اسمی باوجود کاهش مختصر نرخ تورم، نقش موثر داشته اند.

جمع بندی

یکی از عوامل مهم بالا بودن نرخ سود اسمی در اقتصاد ایران در شرایط کنونی، بالا بودن نرخ تورم انتظاری است و این بدان معنی است که تلاش برای کاهش نرخ سود به ویژه به شکل دستوری دارای ریسک بالایی در شرایط کنونی است و باید مجموعه اقداماتی از جمله در رفع عدم اطمینان و محدودیت های بیرونی و کاهش سلطه مالی بتواند به کاهش نرخ تورم انتظاری و به تبع آن نرخ بهره اسمی کمک کند.

این بدان معنی نیست که رفع آن عدم اطمینانها به طور خودکار به کاهش تورم انتظاری میانجامد، بلکه از طریق کاهش نیاز مالی دولت و امکانپذیری واردات برای کنترل تورم این پیامد را به دنبال دارد.

منبع: ایرنا