به گزارش تجارت نیوز، مجتمع پتروشیمی بوعلی سینا بهعنوان سومین طرح آروماتیکی صنایع پتروشیمی ایران در زمینی به مساحت 36 هکتار در شمال غربی خلیج فارس در استان خوزستان و در منطقه ویژه بندر امام خمینی (ره) قرار دارد.

تقریبا 75 درصد از محصولات شرکت پتروشیمی بوعلی سینا در داخل کشور به شرکتهای پتروشیمی بندر امام خمینی (ره)، شهید تندگویان، امیرکبیر، پارس و کارون فروخته میشود و 25 درصد دیگر نیز، سهم بازار صادراتی است.

بوعلی با 20 سال سابقه و 106 همت ارزش بازار، ششمین شرکت بزرگ پتروشیمی بازار سرمایه محسوب میشود که فقط 6.8 میلیارد تومان ارزش معاملات دارد که این میزان نقدشوندگی برای چنین شرکتی قابل قبول نیست.

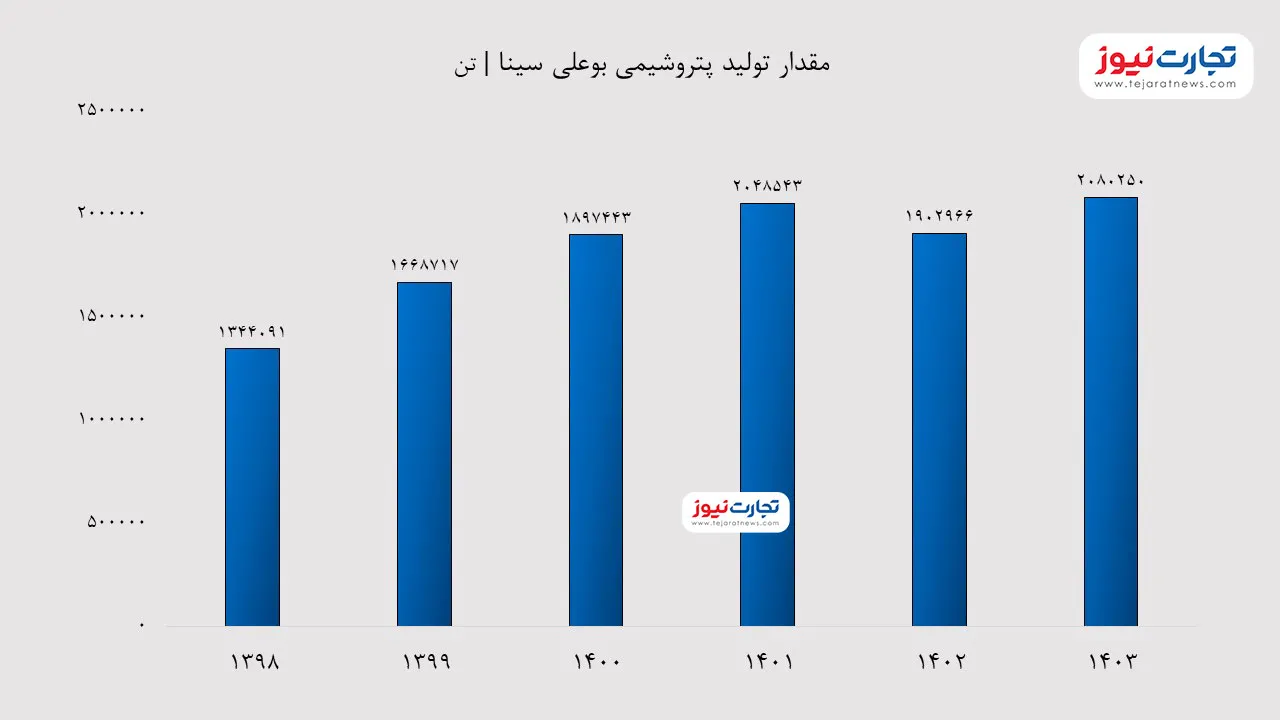

رشد ضعیف مقدار تولید بوعلی در بازه بلندمدت

ریفرمیت 24 درصد، برش سنگین 23 درصد و پارازایلین 14 درصد از حجم محصولات تولیدی شرکت را تشکیل میدهند که بالاترین ارزش فروش را دارند و نوسان نرخ و تعداد فروش آنها میتواند بر اوضاع سودآوری شرکت تاثیر زیادی بگذارد.

بر اساس صورتهای مالی و گزارشهای حسابرسی نشده که روی سامانه کدال منتشر شده است، پتروشیمی بوعلی سینا در سال 1403 بالغ بر دو میلیون و 80 هزار و 250 تن محصول تولید کرده است که نسبت به سال 1402 به میزان 9 درصد و نسبت به پنج سال قبل (1398) حدودا 55 درصد افزایش یافته است.

نگاه دقیقتر اما نشان میدهد که روند تولید این شرکت در بازه سه ساله رشد چندانی را تجربه نکرده و از کف 1.9 تا 2.08 میلیون تن درون یک کانال رنج در نوسان بوده که ضعف شرکت در رشد و توسعه را طی سه سال گذشته نشان میدهد.

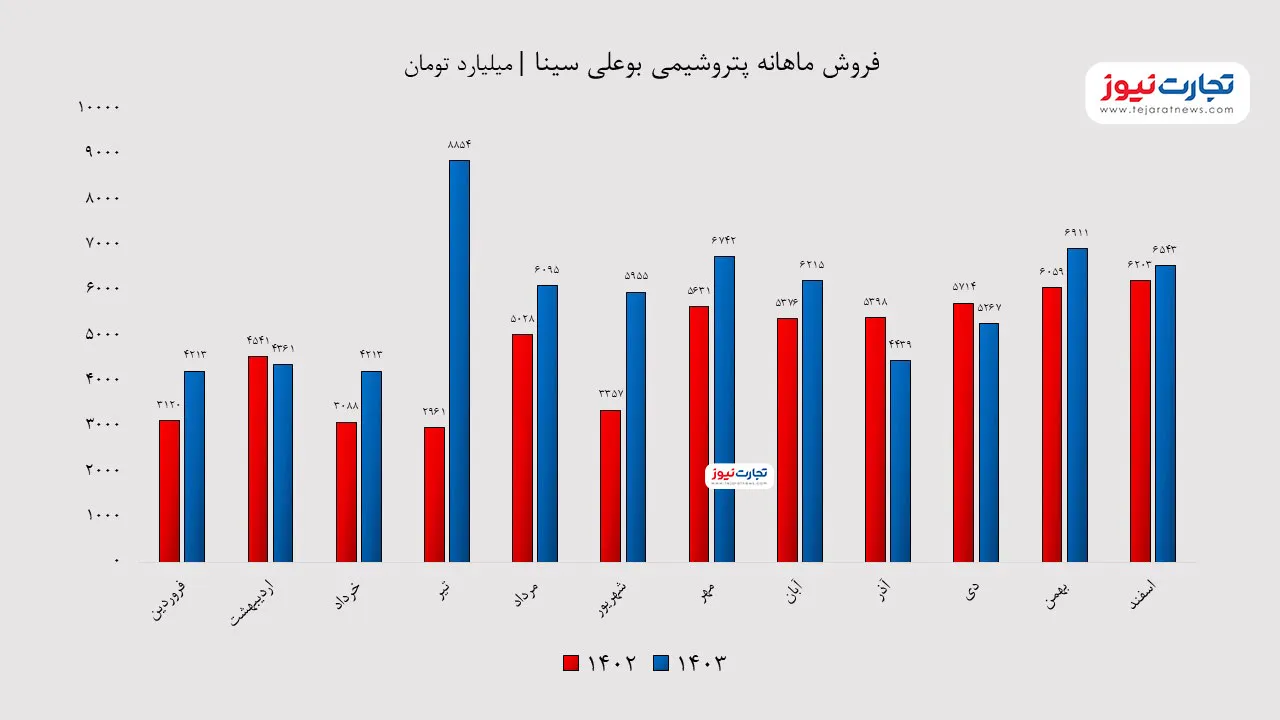

فروش بوعلی در بهار و تابستان قوت گرفت

فصول بهار و تابستان 1403، زمانی طلایی برای شرکت محسوب میشوند؛ زیرا ارزش فروش بوعلی در این فصول نسبت به دوره مشابه سال 1402 رشد خوبی را تجربه کرده است.

مبلغ فروش شرکت در فصل دوم سال 1403 به 20 هزار و 900 میلیارد تومان رسیده که میتوان آن را فصل پررونق شرکت دانست؛ زیرا در کنار افزایش نرخ فروش، مقدار تولید بیشتری هم صورت گرفته است.

بیشترین فروش در تیرماه 1403 اتفاق افتاد که به هشت هزار و 854 میلیارد تومان رسیده بود و نسبت به دوره مشابه سال قبل 110 درصد افزایش یافته است. عملکرد شرکت در فصول سوم و چهارم اما اوضاع جالبی نداشت و نسبت به ماهها و فصول دیگر، ارزش فروش کمتری را به ثبت رساند.

پتروشیمی بوعلی سینا در سال گذشته، جمعا 71 هزار و 303 میلیارد تومان فروش داشته است که رشد 34 درصدی را نسبت به سال 1402 نشان میدهد.

با توجه به فروش هشت هزار میلیارد تومانی شرکت در سال 1398 به نظر میرسد مبلغ فروش، یک روند رو به رشد و قابل قبول را در این پنج سال تجربه کرده؛ به طوری که طی این مدت، ارزش فروش 786 درصد افزایش یافته است.

البته باید در نظر داشت که میانگین نرخ رشد محصولات تولیدی شرکت در سال 1403 بالغ بر 28 درصد برآورد میشود که فقط همین مورد منجر به رشد مبلغ فروش شده و مقدار تولید رشد اندکی داشته است.

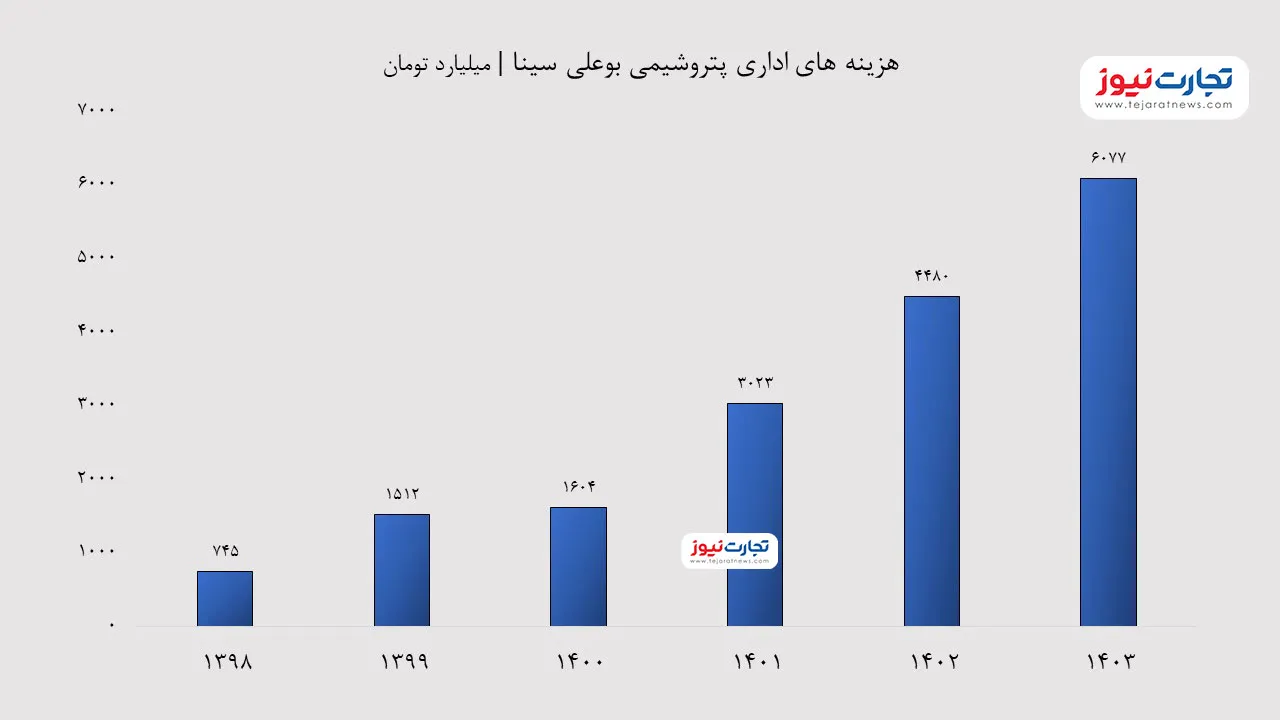

رشد فزاینده هزینههای اداری بوعلی در سال 1403

طی پنج سال اخیر به صورت میانگین هشت درصد از مبلغ فروش شرکت، صرف هزینههای اداری و عمومی شده است که با توجه به رقبا و کل صنعت تا حدودی منطقی و قابل قبول است؛ اما باید خاطرنشان کرد، این نسبت در سال 1403 به 9 درصد رسیده است که در مقایسه با سه سال اخیر، افزایش هزینههای اداری در مقابل فروش را نشان میدهد.

جمع کل هزینههای اداری و تشکیلاتی پتروشیمی بوعلی از چهار هزار و 480 میلیارد تومان در سال 1402 به 6 هزار و 77 میلیارد تومان در سال 1403 رسیده است که رشد 36 درصدی را به ثبت رسانده و در مقایسه با نرخ رشد فروش و سود خالص شرکت، حاکی از عملکرد نامطلوب مدیریت در کنترل هزینههاست. بهویژه اینکه بخش کوچکی از این رشد با دستمزد پرسنل مرتبط بوده است.

همچنین، هزینههای اداری سال 1403 نسبت به پنج سال گذشته به میزان 716 درصد (معادل میانگین سالانه 143درصد) افزایش داشته که با توجه به روند تولید، فروش و سودسازی نشانه خوبی برای بوعلی نیست.

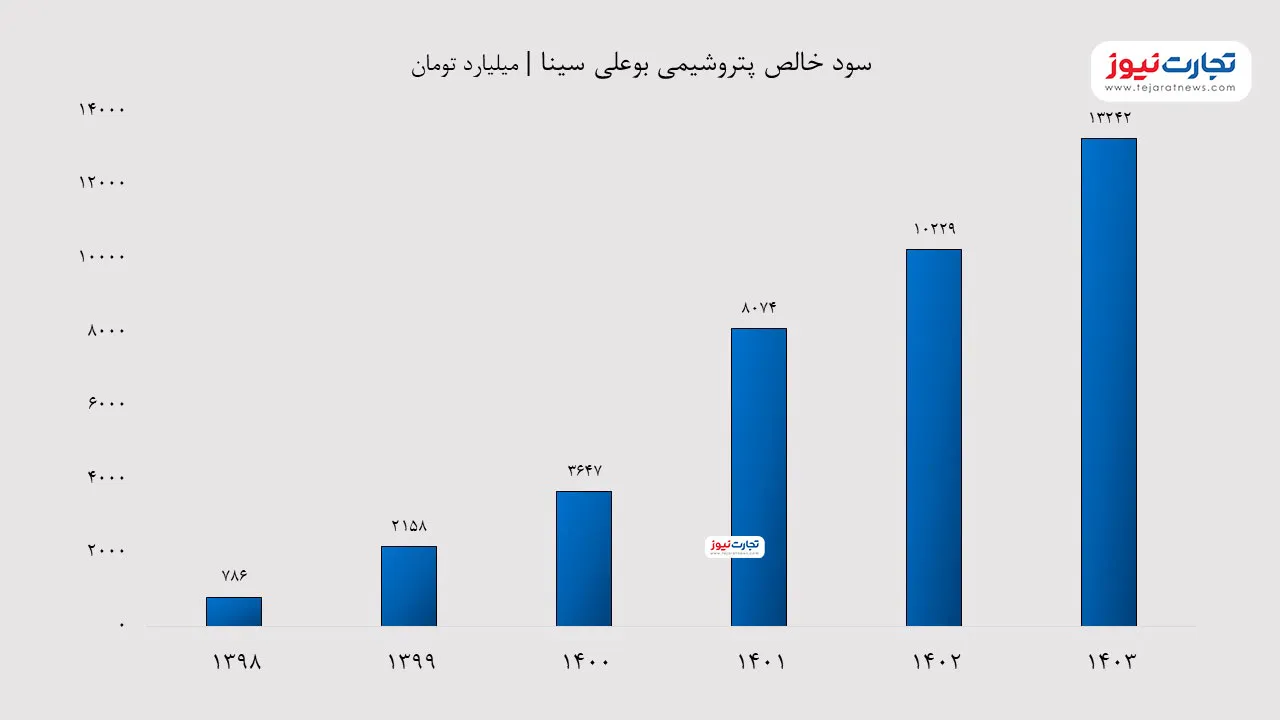

سودآوری مطلوب اما پرخطر پتروشیمی بوعلیسینا

پتروشیمی بوعلی در سال 1403 با کمک افزایش نرخ محصولات، سود تسعير ارز معاملات ارزی عملياتی و تعدیل نرخ خوراک توانست 13 هزار و 242 میلیارد تومان سود خالص بسازد که نسبت به سال 1402 رشد 29 درصدی را تجربه کرده است.

در واقع، شرکت رشد سودآوری را مدیون عوامل غیرقابل کنترل است که مدیریت دخالتی در سود یا زیان ناشی از نرخ آنها ندارد! امری که در شفافسازی بوعلی روی سامانه کدال نیز تایید شده است.

اگر سایر درآمدهای عملیاتی نبودند، سود شرکت با کاهش هفت هزار و 880 میلیارد تومانی مواجه میشد و به پنج هزار و 362 میلیارد تومان میرسید. این مساله میتواند در آینده برای پتروشیمی بوعلی سینا مشکلساز باشد، زیرا سود را از طریق موارد حاشیهای به دست میآورد که پرتکرار و قابل اتکا نیست.

گزارشهای بیشتر را در صفحه بازار سرمایه بخوانید.