سفته الکترونیکی چیست، نحوه دریافت و خرید سفته دیجیتال

سفته الکترونیکی چیست؟

سفته الکترونیکی، که با نامهایی مانند سفته دیجیتال یا سفته آنلاین نیز شناخته میشود، در واقع یک سند تعهد دیجیتال است. به موجب این سند، صادرکننده به صورت الکترونیکی متعهد میشود که در تاریخ مشخص، مبلغ معینی را به گیرنده (شخص حقیقی یا حقوقی) پرداخت کند. این سفته، تمام اعتبار و قوانین مربوط به سفتههای کاغذی را داراست، با این تفاوت که تمامی مراحل صدور، امضا، انتقال و پیگیری آن به صورت آنلاین و با استفاده از امضای دیجیتال انجام میشود.

تاریخچه کوتاهی از سفته الکترونیکی در ایران: رونمایی از سفته الکترونیکی در ایران از 19 بهمن ماه 1400 آغاز شد و با همکاری نهادهایی مانند خزانه داری کل کشور، وزارت امور اقتصادی و دارایی و بانک مرکزی، این سرویس به تدریج در شبکه بانکی کشور توسعه یافت. هدف اصلی این اقدام، شفافیت بیشتر در تبادلات بانکی، تسهیلاتدهی و کاهش هزینههای مرتبط با سفتههای کاغذی بوده است.

مزایای سفته الکترونیکی: چرا باید از آن استفاده کنیم؟

استفاده از سفته الکترونیکی مزایای قابل توجهی نسبت به نوع کاغذی آن دارد که در ادامه به مهمترین آنها اشاره میکنیم:

امنیت بالا: سفتههای الکترونیکی با بهرهگیری از امضای دیجیتال و رمزنگاری پیشرفته محافظت میشوند. این ویژگی جعل و سوءاستفاده از آنها را به شدت دشوار میکند. همچنین، ثبت اطلاعات در سامانههای بانکی، گم شدن یا دزدیده شدن سفته را بیمعنی میسازد.

کارایی و سرعت: صدور و انتقال سفته الکترونیکی به مراتب سریعتر و آسانتر از سفته کاغذی است. نیاز به مراجعه حضوری به بانکها یا فروشگاههای لوازمالتحریر برای تهیه سفته از بین میرود و تمامی فرآیند در عرض چند دقیقه به صورت آنلاین قابل انجام است.

کاهش هزینهها: حذف نیاز به کاغذ، چاپ و حمل و نقل فیزیکی، به طور مستقیم به کاهش هزینههای مرتبط با صدور سفته منجر میشود. همچنین، هزینههای جانبی مانند دستمزد نیروی انسانی و حق عاملیت توزیع نیز کاهش مییابد.

سازگاری با محیط زیست: با کاهش مصرف کاغذ، سفته الکترونیکی به حفظ محیط زیست و کاهش قطع درختان کمک شایانی میکند.

قابلیت پیگیری: سفتههای الکترونیکی به راحتی قابل ردیابی و پیگیری هستند. هر سفته دارای یک شناسه معتبر خزانه داری کشور و کد رهگیری یکتاست که در صورت بروز اختلاف، میتواند بسیار مفید باشد.

شفافیت مالی: امکان رصد و پایش فعالیتهای اقتصادی و مالی توسط نهادهای ذیربط مانند وزارت امور اقتصادی و دارایی و بانک مرکزی، از منظر پولشویی و جلوگیری از صدور سفته توسط افراد ممنوعالمعامله را فراهم میکند.

انعطافپذیری در مبلغ: در گذشته، متقاضیان مجبور بودند سفتههایی با مبالغ از پیش تعیین شده را خریداری کنند که گاهی بالاتر از مبلغ تعهد مورد نیازشان بود. اما در سفته الکترونیکی، میتوان مبلغ دقیق مورد نیاز را تعیین کرد.

نحوه دریافت و خرید سفته دیجیتال

دریافت و خرید سفته الکترونیکی فرآیندی ساده و کاملاً آنلاین دارد. مراحل کلی آن به شرح زیر است:

انتخاب سامانه یا بانک ارائهدهنده: در حال حاضر، چندین بانک و سامانه معتبر در ایران خدمات سفته الکترونیکی را ارائه میدهند. از جمله:

بانک ملی ایران (از طریق سامانه بام)

بانک آینده (از طریق اپلیکیشن آیندهساین و کیوبانک)

بانک قرضالحسنه رسالت

سامانه سککوک (سامانه کشوری کسبوکار)

شما باید یکی از این سامانهها را انتخاب کنید. اگر در بانکی که قصد صدور سفته از آن را دارید، حساب ندارید، لازم است ابتدا یک حساب بانکی افتتاح کنید.

ثبت نام و احراز هویت الکترونیکی: پس از انتخاب سامانه، باید در آن ثبتنام کنید. این مرحله معمولاً شامل وارد کردن اطلاعات هویتی و شماره موبایل (که باید به نام خودتان باشد) است. احراز هویت نیز از طریق سامانههای دولتی مانند "سامانه امتا" یا "سجام" و یا از طریق ارسال کد OTP (رمز یکبار مصرف) به شماره موبایل شما انجام میشود.

تکمیل اطلاعات سفته: با ورود به سامانه، گزینهی "درخواست سفته آنلاین" یا مشابه آن را انتخاب کنید. در این مرحله باید اطلاعات زیر را تکمیل نمایید:

مبلغ سفته: مبلغ مورد نظر را به عدد و حروف وارد کنید.

تاریخ سررسید: تاریخی که قرار است وجه سفته پرداخت شود.

اطلاعات دریافتکننده سفته: نام و مشخصات فرد یا شرکتی که سفته برای او صادر میشود (شامل کد ملی یا شناسه ملی شخص حقوقی).

توضیحات (اختیاری): در صورت نیاز، توضیحات تکمیلی را وارد کنید.

محل پرداخت (اختیاری): شهر محل پرداخت سفته را مشخص کنید.

پرداخت هزینه سفته: هزینه سفته الکترونیکی مشابه سفته کاغذی است و معمولاً بر اساس درصدی از مبلغ سفته تعیین میشود. این مبلغ به صورت آنلاین و مستقیماً از حساب بانکی شما کسر خواهد شد.

امضای دیجیتال سفته: یکی از مهمترین مراحل، امضای دیجیتال سفته است. این امضا نقش مهر و امضای سنتی را ایفا میکند و اعتبار حقوقی سفته را تضمین میکند. امضای دیجیتال معمولاً از طریق وارد کردن رمز عبور امضای دیجیتال (که قبلاً در سامانههای مربوطه ثبت کردهاید) یا از طریق کد OTP انجام میشود.

دریافت سفته الکترونیکی: پس از تکمیل موفقیتآمیز تمامی مراحل و ثبت امضای دیجیتال، سفته الکترونیکی صادر شده و یک فایل PDF یا یک کد رهگیری به شما ارائه میشود. شما میتوانید فایل سفته را دانلود و ذخیره کنید. این کد رهگیری برای پیگیری وضعیت سفته در آینده قابل استفاده است.

قوانین و نکات مهم در خصوص سفته الکترونیکی

اعتبار حقوقی: سفته الکترونیکی از نظر قانونی کاملاً معتبر بوده و تمام قوانین مربوط به "فتهطلب" (نام قانونی سفته در قانون تجارت ایران مصوب 1311) شامل مواد 307 تا 309 قانون تجارت را شامل میشود.

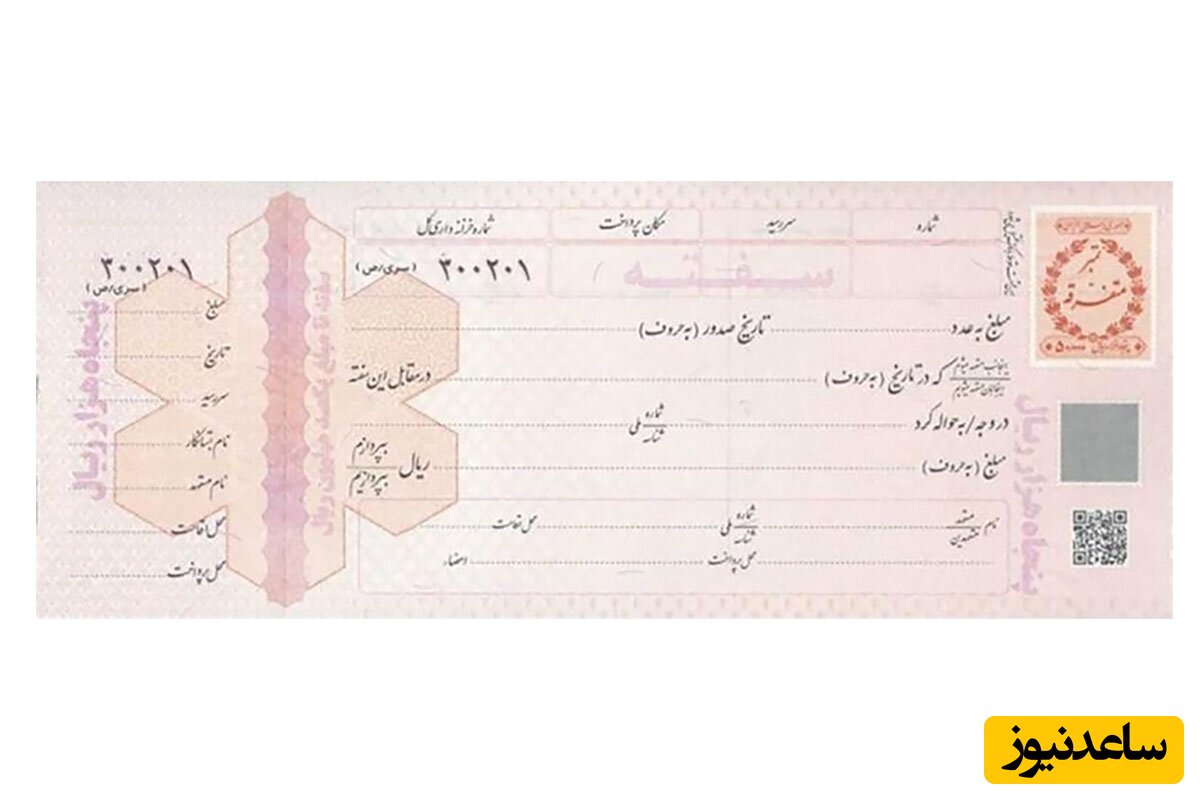

مندرجان سفته: سفته (چه کاغذی و چه الکترونیکی) باید دارای امضا یا مهر صادرکننده، تاریخ، مبلغ با تمام حروف، نام گیرنده وجه و تاریخ پرداخت باشد تا از اعتبار تجاری برخوردار باشد.

کاربردها: سفته الکترونیکی میتواند برای ضمانت وام، تضمین اجرای تعهدات، تضمین پرداخت اقساط، ضمانت حسن انجام کار و سایر تعهدات مالی مورد استفاده قرار گیرد.

امکان انتقال: سفته الکترونیکی نیز مانند سفته کاغذی قابلیت انتقال دارد. در صورت عدم ذکر نام گیرنده، سفته در دست هر کس باشد به او منتقل شده است. در صورت ذکر نام نیز میتوان با پشتنویسی الکترونیکی (در سامانههای مربوطه) آن را به شخص دیگری منتقل کرد.

ابطال سفته: سفته میتواند با توافق طرفین یا در شرایط قانونی خاص باطل شود. در حالت کلی، پس از 5 سال از تاریخ سررسید و عدم اقدام دارنده برای وصول، سفته فاقد اعتبار و باطل میشود.

کلام آخر

با توجه به مزایای فراوان سفته الکترونیکی، پیشبینی میشود که استفاده از آن به سرعت گسترش یابد و جایگزین کاملی برای سفتههای کاغذی شود. توسعه زیرساختهای بانکی و افزایش آگاهی عمومی در خصوص این ابزار نوین مالی، میتواند به تسهیل و تسریع معاملات و تعهدات مالی در کشور کمک شایانی کند.